Dịch vụ giao đồ ăn trực tuyến bùng nổ sau đại dịch, góp phần thay đổi thói quen tiêu dùng của người Việt.

Dịch vụ giao đồ ăn trực tuyến bùng nổ sau đại dịch, góp phần thay đổi thói quen tiêu dùng của người Việt.Bứt tốc sau đại dịch – cú hích cho kinh tế số

Đại dịch Covid-19 đã trở thành chất xúc tác mạnh mẽ, thúc đẩy hàng chục nghìn nhà hàng, quán ăn nhanh chóng gia nhập các nền tảng số để duy trì hoạt động. Song song, người tiêu dùng hình thành thói quen gọi món trực tuyến, góp phần thay đổi căn bản bức tranh tiêu dùng đô thị.

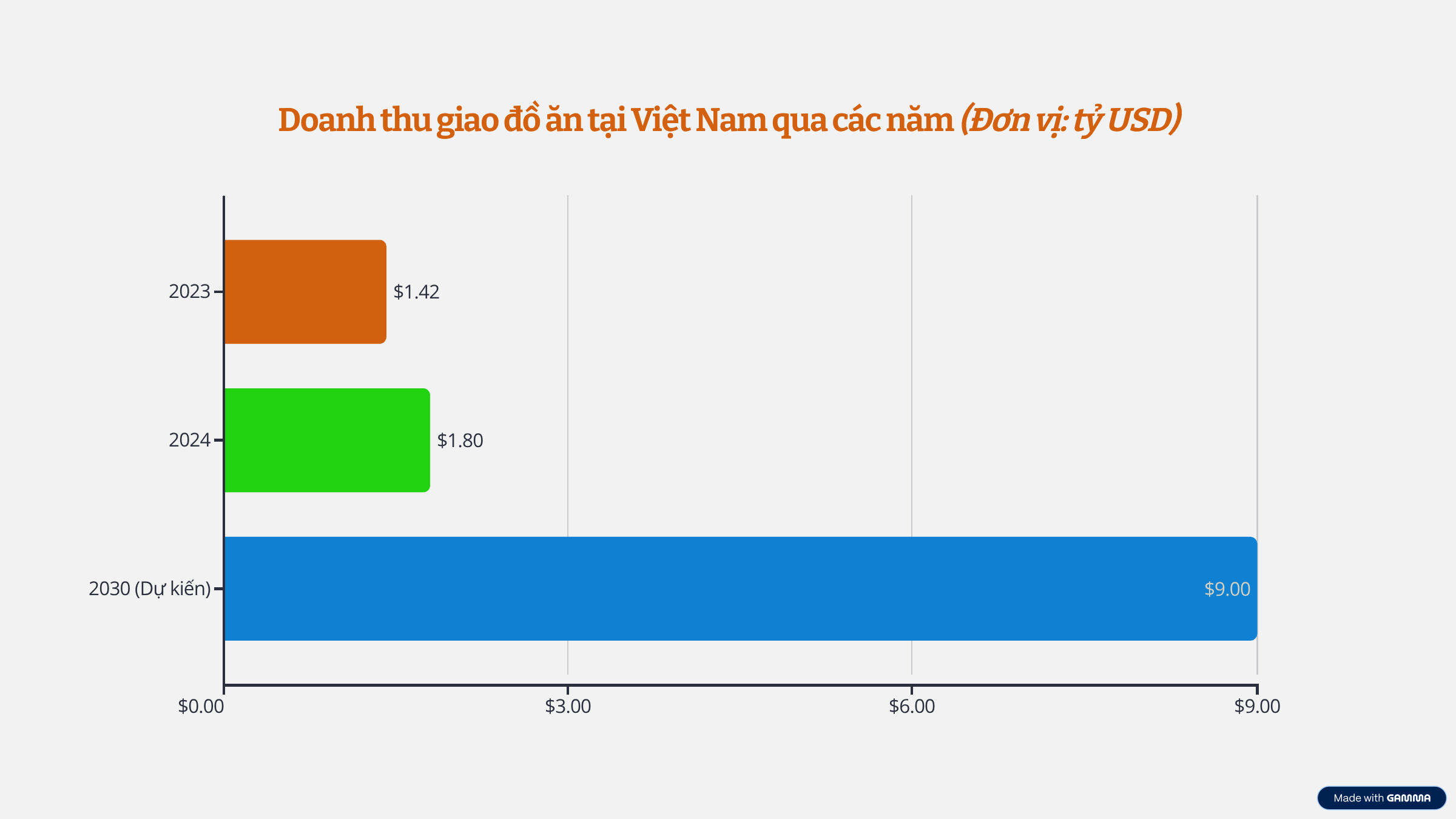

Doanh thu giao đồ ăn qua các năm tại Việt Nam. (Biểu đồ minh họa)

Doanh thu giao đồ ăn qua các năm tại Việt Nam. (Biểu đồ minh họa)Theo Momentum Works, doanh thu giao đồ ăn tại Việt Nam năm 2024 đạt 1,8 tỷ USD, tăng 26% so với năm 2023. Với tốc độ tăng trưởng kép (CAGR) khoảng 24%/năm, quy mô thị trường có thể đạt 9 tỷ USD vào năm 2030, đóng góp đáng kể vào tăng trưởng tiêu dùng nội địa và chuỗi giá trị kinh tế số.

So sánh khu vực, Việt Nam hiện đứng sau Indonesia (5,9 tỷ USD, 2024) và Thái Lan (3,2 tỷ USD, 2024), song tốc độ tăng trưởng lại thuộc nhóm cao nhất, vượt cả Singapore – nơi thị trường đã gần như bão hòa.

Sau khi Gojek rút khỏi Việt Nam vào tháng 9/2024, thị trường giao đồ ăn trực tuyến dần định hình thế trận “tam mã” với ba cái tên chính: ShopeeFood, GrabFood và BeFood.

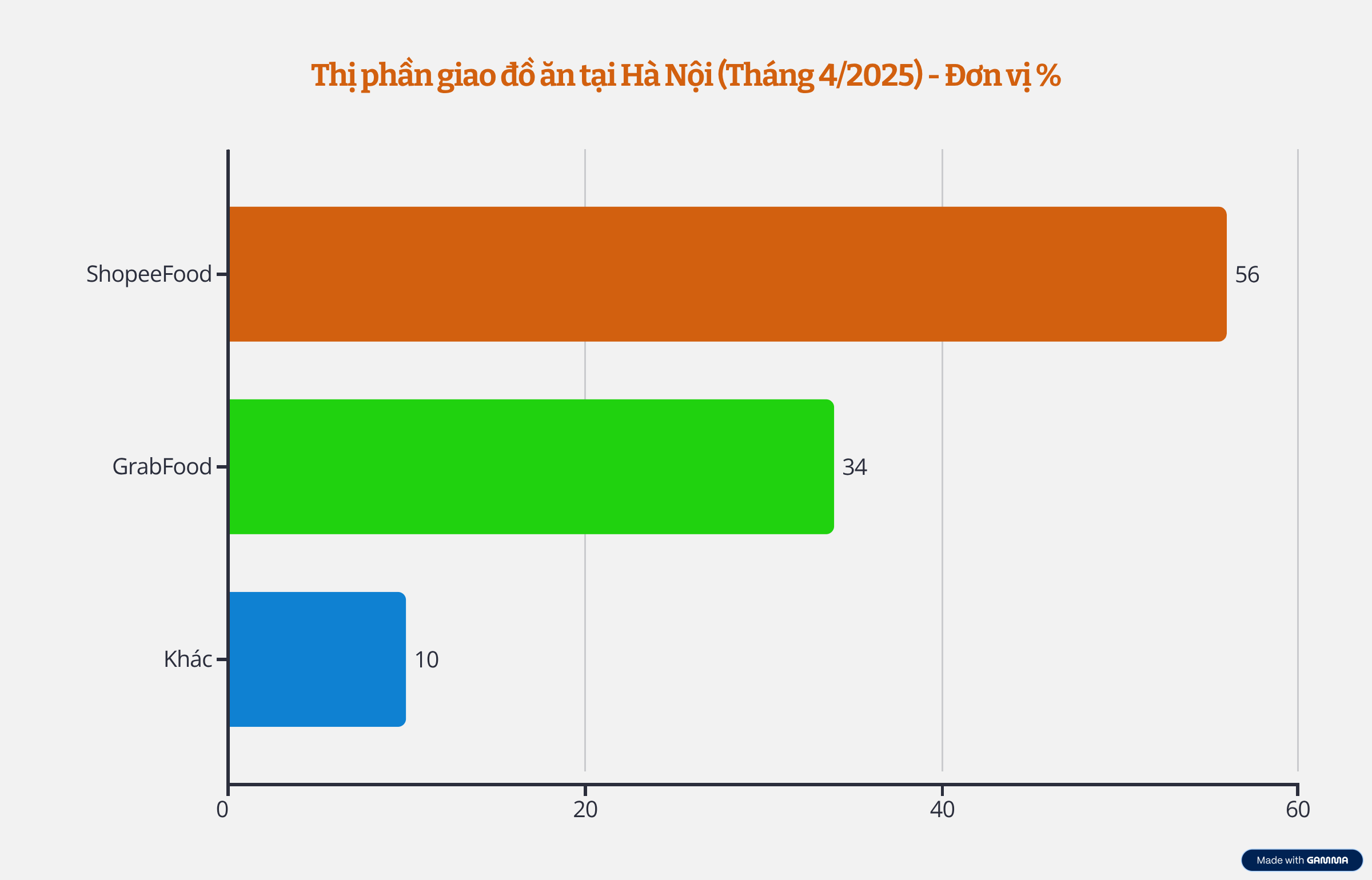

Thị phần giao đồ ăn tại Hà Nội vào tháng 4 năm 2025. (Biểu đồ minh họa)

Thị phần giao đồ ăn tại Hà Nội vào tháng 4 năm 2025. (Biểu đồ minh họa)Theo khảo sát của Nielsen IQ và Decision Lab công bố tháng 4/2025, hai ông lớn ShopeeFood và GrabFood đang chiếm hơn 90% thị phần, trong đó ShopeeFood giữ vị trí dẫn đầu với khoảng 56% thị phần tại Hà Nội. Ứng dụng này tận dụng sức mạnh hệ sinh thái Shopee, đặc biệt là ví ShopeePay và chương trình Shopee Xu, giúp giảm chi phí thu hút khách hàng (CAC) và tăng giá trị vòng đời (CLV). Với nguồn lực tài chính dồi dào từ tập đoàn mẹ, ShopeeFood liên tục tung ra loạt ưu đãi lớn, miễn phí vận chuyển trong các dịp siêu sale, qua đó củng cố vị thế số một.

Trong khi đó, GrabFood giữ vững được tệp khách hàng trung thành nhờ dịch vụ cao cấp, tốc độ giao hàng chính xác và giao diện hiện đại, song mức phí vận chuyển cao khiến nền tảng này khó cạnh tranh ở phân khúc đại chúng. Bù lại, Grab sở hữu lợi thế từ hệ sinh thái đa dịch vụ (gọi xe, giao hàng, thanh toán), giúp phân tán rủi ro và tạo thêm nguồn thu bổ trợ. Đáng chú ý, BeFood – tân binh nội địa – đang tạo dấu ấn nhờ giao diện thân thiện và các chiến dịch truyền thông mạng xã hội hiệu quả. Hình ảnh “anh áo vàng” nhanh chóng tạo hiệu ứng trên thị trường, song dù có hậu thuẫn tài chính từ VPBankS, BeFood vẫn đối diện thách thức lớn về mở rộng quy mô nhà hàng đối tác và mạng lưới tài xế để đủ sức cạnh tranh trực diện với hai ông lớn ngoại.

“Đốt vốn” giành thị phần và bài toán lợi nhuận

Mô hình giao đồ ăn vốn dĩ có biên lợi nhuận thấp do gánh nặng chi phí logistics, khuyến mãi và hoa hồng, buộc các nền tảng phải chấp nhận chiến lược “đốt vốn” kéo dài nhiều năm để giành thị phần. Hiện nay, ShopeeFood và GrabFood duy trì mức hoa hồng khoảng 20–25% trên mỗi đơn hàng, song vẫn đối diện áp lực lợi nhuận lớn do chi phí marketing khổng lồ nhằm giữ chân khách hàng và mở rộng thị phần. Bài học thất bại của Baemin là minh chứng rõ ràng: dù từng tạo cơn sốt với các chiến dịch truyền thông độc đáo, nền tảng này phải rút khỏi Việt Nam vào cuối năm 2023 do thiếu một hệ sinh thái đa dịch vụ để bù lỗ cho mảng giao đồ ăn. Tương tự, Gojek cũng không thể trụ vững khi không đạt được quy mô đối tác đủ lớn, khiến thị phần sụt giảm chỉ còn 1–3% trước khi chính thức rời thị trường vào tháng 9/2024.

Các chuyên gia nhận định, nếu không có chiến lược đa dịch vụ hoặc nguồn vốn dồi dào, các nền tảng giao đồ ăn khó có thể duy trì cuộc chơi dài hạn. Thị trường này không chỉ là cuộc đua về ứng dụng hay công nghệ, mà còn gắn liền với khung pháp lý và nền tảng kinh tế vĩ mô. Ở khía cạnh thuế, việc quản lý thu nhập của tài xế công nghệ và nghĩa vụ nộp VAT của các nền tảng vẫn tồn tại nhiều khoảng trống, đòi hỏi cơ quan chức năng sớm hoàn thiện chính sách để đảm bảo công bằng và minh bạch. Về logistics, sự bùng nổ nhu cầu giao đồ ăn đang đặt ra yêu cầu cấp bách phải đầu tư vào kho lạnh, trung tâm phân phối cũng như hạ tầng giao nhận đô thị nhằm đáp ứng tốc độ và tiêu chuẩn chất lượng dịch vụ. Trong khi đó, ở mảng thanh toán, thị trường giao đồ ăn đang trở thành một trong những động lực chính thúc đẩy sự phát triển của ví điện tử và ngân hàng số, qua đó góp phần hiện thực hóa mục tiêu xã hội không tiền mặt mà Chính phủ đang kiên trì theo đuổi.

Chính sách hỗ trợ phát triển kinh tế số, nếu đi kèm quy định rõ ràng và hạ tầng đồng bộ, sẽ tạo nền tảng vững chắc cho ngành giao đồ ăn.

Trong ngắn hạn, người tiêu dùng Việt Nam vẫn là bên hưởng lợi lớn nhất nhờ hàng loạt ưu đãi khuyến mãi, tốc độ giao hàng nhanh và sự đa dạng lựa chọn từ các ứng dụng. Tuy nhiên, về dài hạn, thị trường chắc chắn sẽ bước vào giai đoạn sàng lọc khốc liệt, nơi chiến thắng không chỉ thuộc về nền tảng “giá rẻ nhất”, mà là doanh nghiệp đủ năng lực xây dựng hệ sinh thái dịch vụ đa dạng, biết tận dụng dữ liệu để cá nhân hóa trải nghiệm khách hàng và tối ưu chi phí vận hành. Trong cuộc đua này, các ứng dụng Việt như BeFood hay Xanh SM (thuộc Vingroup) vẫn còn cơ hội, nếu biết khai thác thế mạnh về tài chính, công nghệ và đặc biệt là mạng lưới nội địa để tạo lợi thế cạnh tranh bền vững trước sức ép từ các đối thủ ngoại./.