Ở những dự án này, khách hàng có nhu cầu mua căn hộ sớm sẽ chuyển một khoản tiền cọc cho người tư vấn, môi giới hoặc đơn vị phân phối dự án để được giữ chỗ ưu tiên hay còn được gọi là booking giữ chỗ, đặt chỗ. Theo đó, việc chuyển tiền càng diễn ra sớm, số thứ tự của khách hàng càng được ưu tiên hơn trong buổi ráp căn.

Trong trường hợp không chọn được sản phẩm phù hợp trong buổi ráp căn, khách hàng có thể tiếp tục giữ chỗ để chờ các đợt mở bán tiếp theo. Nếu khách hàng quyết định không mua nữa, số tiền giữ chỗ này sẽ được hoàn về lại sau khoảng thời gian quy định. Thời gian hoàn tiền này được ghi trong phiếu giữ chỗ.

Như vậy, trước khi ráp căn, khách hàng có thể có số thứ tự ưu tiên hoặc phiếu giữ chỗ nhưng vẫn chưa được biết mình sẽ sở hữu căn hộ nào, tọa lạc tại vị trí nào, giá trị bao nhiêu… Tất cả những thông tin này sẽ được công bố chi tiết trong buổi ráp căn, sau khi khách hàng đã "chốt" được căn nhà ưng ý.

Tạo sóng ảo để trục lợi?

Xét ở góc độ tích cực, hoạt động booking đặt chỗ sẽ hướng tới mục tiêu thăm dò thị trường, đồng thời giúp bên bán giữ chân được những khách hàng tiềm năng. Lượng khách hàng booking lớn sẽ giúp chủ đầu tư, nhà phát triển dự án nhìn nhận, đánh giá được thị hiếu, những phân khúc mà khách hàng đang quan tâm.

Ngược lại, ở góc độ tiêu cực, trong bối cảnh thị trường bất động sản đang khan hiếm nguồn cung, không loại trừ khả năng việc đo lường thị trường này lại nhằm mục đích tăng giá bán, gây nhiễu thông tin thị trường cho người có nhu cầu thực. Chưa kể, cũng sẽ có một tỷ lệ nhất định là những người môi giới, các nhà phân phối chính dự án tự bỏ tiền ra để tạo "sóng" nhằm trục lợi từ việc tăng giá bán.

Theo nhận định của các chuyên gia bất động sản, việc đặt cọc giữ chỗ là một giao dịch dân sự, nằm ngoài phạm vi điều chỉnh của Luật Kinh doanh bất động sản, vì vậy tiềm ẩn nhiều rủi ro cho khách hàng.

Bởi khách hàng không biết được mục đích thực sự mà các sàn giao dịch bất động sản cùng với các chủ đầu tư đưa ra các chương trình booking nhằm mục đích gì? Rất có thể khi khảo sát thị trường thấy được lượng booking lớn, chủ đầu tư có thể tăng giá căn hộ tại thời điểm mở bán, cao hơn giá mở bán dự kiến.

Còn đối với tâm lý của khách hàng thì việc tăng một vài giá so với dự kiến ban đầu cũng nằm trong khoảng chấp nhận được, khi đó họ vẫn sẽ xuống tiền để mua căn hộ. Chỉ cần như vậy thì người bán đã đạt được mục đích khi cho booking, thăm dò thị trường của mình.

Các chuyên gia cũng cho rằng, dưới góc độ kinh tế, đây có thể được xem là một hành vi làm lũng đoạn giá thị trường, tạo cơn sốt ảo, đẩy giá lên cao. Thực tế, hệ lụy của giá chung cư tăng đột biến, dẫn theo cơn sóng tăng giá của các bất động sản xung quanh, khiến bài toán về xây nhà an cư vừa túi tiền mà các cơ quan chức năng bao năm nay đang tìm giải pháp càng thêm nan giải.

Từng chia sẻ nhận định về vấn đề này một chuyên gia trong lĩnh vực bất động sản cho rằng, giá bất động sản ở một số nơi có tình trạng nhảy múa, tăng vọt, trong đó có "sự góp sức" của giới đầu cơ, môi giới không chuyên nghiệp. Thậm chí, ngay cả nhà môi giới tại các công ty chuyên nghiệp cũng cố tình "tiếp tay" đẩy giá, thổi giá nhằm hưởng lợi, không phục vụ cho phát triển của các địa phương.

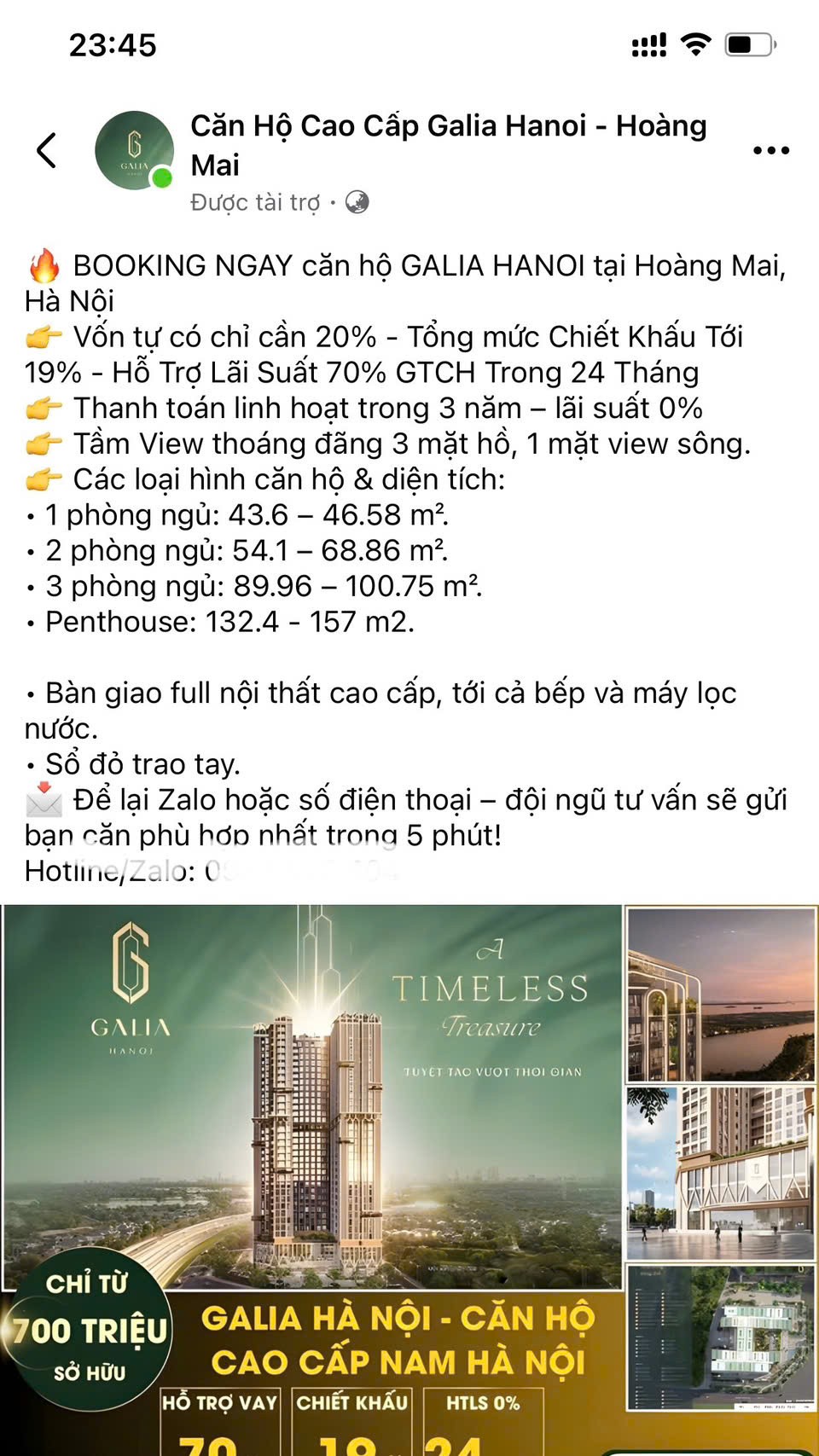

Thời gian gần đây, các sàn giao dịch bất động sản đang rầm rộ quảng cáo nhận booking dự án ở quận Hoàng Mai (Hà Nội), trong khi dự án này mới bắt đầu khởi công.

Thời gian gần đây, các sàn giao dịch bất động sản đang rầm rộ quảng cáo nhận booking dự án ở quận Hoàng Mai (Hà Nội), trong khi dự án này mới bắt đầu khởi công.

Quá nhiều rủi ro

Trước thực trạng đó, dưới góc độ pháp lý, Luật sư Diệp Năng Bình, Trưởng Văn phòng Luật sư Tinh Thông Luật chia sẻ, việc chủ đầu tư mới chỉ có giấy phép xây dựng, mới khởi công dự án, chưa hoàn thiện phần móng mà chủ đầu tư đã đăng tải các thông tin mở bán trên hình thức booking (giữ chỗ) và ký thỏa thuận ký quỹ là hành vi tiềm ẩn nhiều rủi ro pháp lý và có thể vi phạm quy định của pháp luật.

Trong trường hợp, nếu Chủ đầu tư nhận tiền đặt cọc, ký thỏa thuận ký quỹ thanh toán nhà ở hình thành trong tương lai thì phải đáp ứng các điều kiện:

Thứ nhất, về điều kiện về nhận tiền đặt cọc mua bán bất động sản: Theo quy định tại Khoản 4 Điều 23 Luật Kinh doanh bất động sản về trách nhiệm của Chủ đầu tư bất động sản thì Chủ đầu tư không được ủy quyền cho tổ chức, cá nhân khác ký hợp đồng đặt cọc, hợp đồng mua bán, thuê mua nhà ở, công trình xây dựng, phần diện tích sàn xây dựng trong công trình hình thành trong tương lai. Do đó, nếu các cá nhân, tổ chức khác không phải chủ đầu tư sẽ không được phép nhận tiền đặt cọc hoặc ký hợp đồng đặt cọc.

Ngoài ra, khoản 5 Điều 23 Luật Kinh doanh bất động sản năm 2023, quy định về mức tiền đặt cọc, giá tiền đặt cọc của dự án hình thành trong tương lai. Theo đó, Chủ đầu tư dự án bất động sản chỉ được thu tiền đặt cọc không quá 5% giá bán, cho thuê mua nhà ở, công trình xây dựng, phần diện tích sàn xây dựng trong công trình xây dựng từ bên đặt cọc.

Thứ hai, về điều kiện của mua bán nhà ở hình thành trong tương lai: Để nhà ở hình thành trong tương lai đáp ứng đầy đủ điều kiện để được đưa vào trong kinh doanh thì Chủ đầu tư phải đáp ứng đủ các điều kiện theo quy định tại khoản 2 và điểm a, b khoản 3 Điều 24 Luật Kinh doanh bất động sản như: Quyết định giao đất, Quyết định cho thuê đất, hợp đồng cho thuê quyền sử dụng đất, có các giấy phép xây dựng nhà ở, thông báo khởi công xây dựng nhà ở; Biên bản nghiệm thu việc đã hoàn thành xây dựng cơ sở hạ tầng, kỹ thuật. hoàn thành xây dựng cơ sở.

Ngoài ra, khoản 4 Điều 24 Luật Kinh doanh bất động sản quy định đó là Chủ đầu tư dự án phải có văn bản thông báo cho cơ quan quản lý nhà nước về kinh doanh bất động sản cấp tỉnh về việc đủ điều kiện được bán, cho thuê mua. Khoản 5 Điều 24 Luật Kinh doanh bất động sản còn nêu rõ việc nhà ở, công trình xây dựng phải nằm trong dự án bất động sản đã được cơ quan nhà nước có thẩm quyền chấp thuận theo quy định của pháp luật và trong nội dung dự án được chấp thuận có mục đích đầu tư xây dựng nhà ở, công trình xây dựng để bán, cho thuê mua.

Như vậy, nếu nhà ở mới chỉ đang trong giai đoạn khoan cọc và chưa hoàn thành phần móng, việc mua bán nhà ở đó chưa đủ điều kiện pháp lý để chủ đầu tư được nhận tiền đặt cọc, giữ chỗ (booking) và ký thỏa thuận ký quỹ từ khách hàng.

Cần thận trọng!

Theo Luật sư Diệp Năng Bình khi quyết định đầu tư hoặc đặt cọc vốn vào các dự án bất động sản hình thành trong tương lai, hay còn gọi là nhà ở chưa hình thành, khách hàng cần phải đặc biệt cẩn trọng, lưu ý vì loại hình giao dịch này tiềm ẩn nhiều rủi ro. Do vậy người mua nhà cần lưu ý các thông tin sau:

Một là, thẩm định kỹ càng chủ đầu tư và dự án: Trước tiên, hãy tìm hiểu kỹ càng về danh tiếng và năng lực tài chính của chủ đầu tư dự án. Điều này bao gồm việc kiểm tra những dự án họ đã triển khai, chất lượng công trình, và liệu họ có liên quan đến bất kỳ vấn đề pháp lý nào không? Các nguồn thông tin có thể tham khảo bao gồm truyền thông đại chúng hoặc ý kiến từ những khách hàng đã giao dịch với chủ đầu tư trước đó.

Đặc biệt, hãy đảm bảo dự án đó có đầy đủ giấy tờ pháp lý như Giấy chứng nhận quyền sử dụng đất, Giấy phép xây dựng, và Văn bản xác nhận của Sở Xây dựng cho thấy rằng dự án này đủ điều kiện để bán hoặc cho thuê mua. Nếu không có các giấy tờ này, bạn không nên mạo hiểm đặt cọc. Bên cạnh đó, việc tìm hiểu về quy hoạch khu vực xung quanh và các tiện ích nội, ngoại khu là bước không thể bỏ qua nhằm đảm bảo phù hợp với nhu cầu của bạn.

Hai là, cẩn thận khi đặt cọc và rà soát hợp đồng: Hình thức đặt cọc hoặc góp vốn luôn đòi hỏi sự thận trọng. Dù được đặt dưới tên gọi như "Thỏa thuận đặt cọc", "Hợp đồng góp vốn", hay "Thỏa thuận giữ chỗ", bản chất đều là việc thanh toán trước khi có hợp đồng mua bán chính thức. Hãy thận trọng, cảnh giác với những hình thức như hợp đồng góp vốn hay hợp tác kinh doanh, bởi đây là những loại giao dịch ít được quản lý chặt chẽ theo Luật Kinh doanh bất động sản và thường mang lại nhiều rủi ro hơn.

Khi đọc hợp đồng, bạn cần kiểm tra kỹ các điều khoản về số tiền đặt cọc, điều kiện hoàn trả đặt cọc, thời hạn ký kết chính thức, và các quy định xử lý vi phạm hợp đồng. Tuyệt đối không thanh toán chỉ dựa trên lời nói hoặc văn bản sơ sài; mọi cam kết phải được lập thành văn bản có giá trị pháp lý.

Ba là, nhận diện rủi ro và tìm kiếm tư vấn chuyên nghiệp: Bạn cũng cần phải lường trước các rủi ro tiềm ẩn. Một trong những rủi ro phổ biến nhất hiện nay là dự án bị chậm tiến độ hoặc ngưng trệ do thiếu hụt về tài chính hoặc các vướng mắc liên quan đến pháp lý từ phía chủ đầu tư.

Để hạn chế, hãy yêu cầu nhà đầu tư cung cấp văn bản bảo lãnh từ một ngân hàng thương mại – đây là biện pháp bảo vệ quan trọng cho người mua. Ngoài ra, bạn cũng cần phải chú ý đến rủi ro pháp lý như việc huy động vốn dự án không đúng quy định hoặc dự án bị thế chấp mà chưa được giải chấp. Trước khi đưa ra bất kỳ khoản đặt cọc nào, hãy cân nhắc nhờ đến sự hỗ trợ của luật sư chuyên về bất động sản để kiểm tra kỹ hồ sơ pháp lý và đánh giá hợp đồng. Đây là một khoản chi phí nhỏ so với giá trị lớn mà nó có thể bảo vệ bạn khỏi những thiệt hại tiềm tàng.

Tóm lại, đầu tư vào bất động sản hình thành trong tương lai đòi hỏi sự nghiên cứu kỹ lưỡng cũng như sự thận trọng cao độ. Hãy chú trọng đến vấn đề pháp lý, đánh giá năng lực chủ đầu tư dự án một cách toàn diện và tìm kiếm sự tư vấn từ chuyên gia để bảo vệ quyền lợi và tài sản của bạn một cách tốt nhất.